新闻资讯

j9九游会公司齐备买卖收入71642.03万元-九游娱乐 - 最全游戏有限公司

下周一,A股市集又将迎来一波解禁洪流。

Wind数据领路,下周(2月24日-2月28日)共有29家公司限售股陆续解禁,预计解禁43.99亿股;按2月21日收盘价计较,解禁总市值为229.53亿元。

值得防御的是,下周一,即2月24日是解禁岑岭期,12家公司解禁市值预计194.2亿元,占下周解禁限制的84.61%。

这当中,金徽矿业股份有限公司(下称“金徽股份”,股票代码:SH.603132)的解禁股市值最高,解禁股数目位居前线。按2月21日收盘价计较,金徽股份解禁的8.18亿股市值可达93.22亿元。

金徽股份来自甘肃省陇南市徽县,是一家集矿产资源勘查、开采、加工为一体的矿山企业。公司于2022年在上交所主板上市,本次解禁的股份恰是初度公斥地行限售股,占公司总股本的比例较高,为83.68%。

上市以来,公司的营收和净利润虽有升沉,但似乎停滞不前。公司两次收购关联方钞票,屡次买入0收入的意见公司,这些钞票盈利情况若何?本次解禁,会影响金徽股份的股价吗?

来源:张力

停滞的事迹,传说的实控东说念主

限制2月21日收盘,金徽股份股价为11.39元/股,市值为111亿元。上市以来,金徽股份后复权股价相较刊行价累计高涨16.24%。

公司知道信息领路,本次上市畅达的6名限售股股东为:控股股东甘肃亚特投资集团有限公司(以下简称“亚特投资”)、中铭国外控股集团有限公司(以下简称“中铭国外”)、徽县奥亚实业有限公司(以下简称“奥亚实业”)、海南嘉恒百利投资中心(有限结伴)(以下简称“嘉恒百利”)、海南盛星投资中心(有限结伴)(以下简称“盛星投资”)及当然东说念主李雄,以上6名股东预计握有限售股份818400000股,占公司总股本的83.68%,将于2025年2月22日(星期六)锁按期满并于2025年2月24日(星期一)上市畅达。

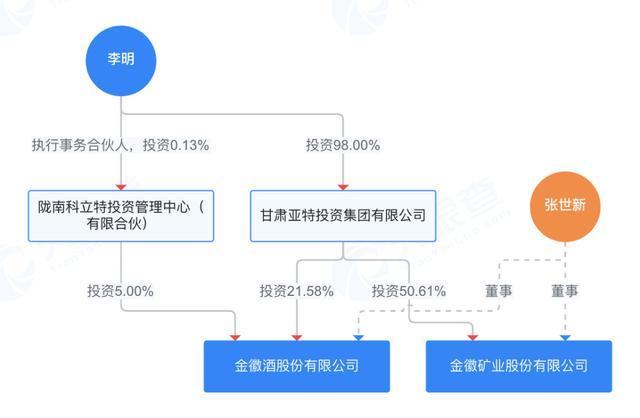

其中,亚特投资为金徽股份的母公司。李明握有亚特投资98%的股权,为亚特投资的实质遏抑东说念主。因此,金徽股份的最终遏抑方是李明。拿起金徽股份,不少东说念主会联思到另一家A股上市公司“金徽酒”。

没错,左手“握矿”,右手“白酒”的,恰是这位李明。2020年5月,李明将手中惟逐个家上市公司金徽酒的大齐股份在起涨点前卖给“复星系”豫园股份。金辉股份也差点在归拢年“卖身”给“复星系”海南矿业,后因不对收购休止。

上市前,公司对赌失败,控股股东付出近8000万元的事迹赔偿。而公司IPO的募资额13.06亿元里,有4亿元用于偿还银行贷款。可谓,别的企业上市“补流”,金徽股份上市“补血”救命。

具体来看公司辩论情况,金徽股份是一家集铅、锌、银等矿产资源勘查、开采、加工为一体的矿山企业,主要居品包括锌精矿、铅精矿(含银)等。2022年2月22日,公司成效登陆上海证券往复所主板。

2020年—2023年,公司买卖收入分辩为11.22亿元、12.52亿元、12.39亿元、12.83亿元;归母净利润为3.62亿元、4.63亿元、4.70亿元、3.43亿元。公司是2022岁首上市的,上市后举座事迹似乎停滞不前。

2024年年报尚未出炉,不知金徽股份能否交出亮眼收货单。凭据金徽股份半年报,2024年上半年,公司齐备买卖收入71642.03万元,同比上升30.60%;买卖成本28464.54万元,同比上升25.16%;齐备净利润21449.18万元,同比上升40.95%;包摄于母公司扫数者的净利润21449.18万元,同比上升40.86%。

当今,金徽股份领有的矿权包括四宗采矿权,分辩是徽县郭家沟铅锌矿采矿权、徽县谢家沟铅锌矿采矿权、徽县晨曦山铅锌矿采矿权、徽县洛坝铅锌矿南侧空缺区采矿权;还包括四宗探矿权,分辩是徽县郭家沟铅锌矿详查探矿权、江口一带铅锌矿详查探矿权、火麦地铜矿详查探矿权、徽县东坡铅锌矿普查探矿权;五处选矿厂及配套尾矿库,分辩是郭家沟铅锌浮选厂、谢家沟铅锌浮选厂、明昊铅锌浮选厂、宏泰铅锌浮选厂、隆江铅锌浮选厂及配套尾矿库。

据公司先容,跟着矿产资源勘查斥地责任的长远推动,金徽股份年详细坐蓐才气有了大幅教训。

屡次收购0收入意见

在公司上市的三年间,金徽股份依然进行了屡次收购,其中不乏收购关联方钞票的情况。

第一次是2022年景效上市后,金徽股份握续寻找新的矿产资源勘查斥处所法,给与了徽县江洛铅锌矿产区动作首批投资的矿业权。公司来源在2022年12月以1.55亿元现款收购了徽县谢家沟铅锌矿业有限牵累公司(下称“谢家沟矿业”)85%的股权。

公开良友领路,2022年末,谢家沟矿业保有资源储量矿石量236.54万吨,金属量分辩达到锌金属量8.29万吨、铅金属量3.75万吨、银金属量38.96吨,坐蓐限制18万吨/年,可握续开采时候来源10年。

关联词,2022年末,谢家沟矿业的买卖收入与净利润均为0元。

2023年8月,金徽股份与甘肃省徽县东说念主民政府订立《计策合营框架契约》,积极落实《甘肃省矿产资源总体辩论(2021-2025年)》中“一个矿区由一个主体斥地的原则,归拢区域、归拢矿床不同主体矿业权、资源奉行整合”的条目,对徽县江洛矿区铅锌资源进行整合。商定由公司对甘肃省徽县江洛矿区铅锌资源进行整合,并方针在江洛矿区完成总投资额约50亿元,建造年采选才气300万吨限制的当代化矿山。

这也成了公司后续两次收购关联方钞票的往复布景,而收购时,意见的买卖收入又是0元。

第二次收购是2023年11月。金徽股份公告称,为积极推动江洛矿区资源整合辩论,公司拟以自有资金3.5亿元收购关联方徽县亚鑫房地产斥地有限公司(以下简称“亚鑫公司”)及非关联方当然东说念主崔腾仙握有的徽县晨曦山矿业有限牵累公司(以下简称“晨曦山矿业”)100%的股权。

值得防御的是,亚鑫公司为金徽股份实质遏抑东说念主李明的侄子李锁银遏抑的企业,是公司的关联法东说念主。

以2023年9月末为评估基准日,给与钞票基础法进行评估得出的市集价值评估论断为3.7亿元,晨曦山矿业评估升值6970.96万元,升值率为23.2%。由于本次往复与晨曦山矿业引进新股东亚鑫公司的间隔时候较短,最终往复价钱定为3.5亿元。关联方亚鑫公司、非关联方崔腾仙分辩握有晨曦山矿业65.7143%、34.2857%的股权,本次往复对价分辩为2.3亿元和1.2亿元。

但实质上,亚鑫公司仅在两个月前刚入股晨曦山矿业。因建造老矿山的资金弥留,设立于2007年的晨曦山矿业引进了新股东亚鑫公司对晨曦猴子司进行增资。亚鑫公司分辩于2023年8月,9月进行增资,预计增资2.3亿元,用于支付晨曦山矿山的供应商款项、不息建造及勘察用度。尔后上市公司实控东说念主侄子便以“原价”又转手给了金徽股份。

公开良友领路,2022年、2023年9月末,晨曦山矿业的买卖收入均为0元,净利润分辩亏本245.37万元、160.83万元。

2024年12月19日晚间,金徽股份发布公告,为推动江洛矿区资源整合辩论,公司拟以现款2.7亿元,收购关联方甘肃亚特投资集团有限公司握有的甘肃豪森矿业有限公司(简称“豪森矿业”)49%的股权。

同期,基于往复两边及与豪森矿业个东说念主股东协商笃定,金徽股份将为豪森矿业提供2.09亿元的告贷,用于偿还豪森矿业因前期探矿对亚特投资的告贷1.56亿元,及其他因探矿产生的关系用度5363.44万元。在豪森矿业探矿权滚动为采矿权之日起,公司可将关系债权动作对豪森矿业的什物出资进行增资,增资完成后,公司将预计握有豪森矿业55%的股权。

此时回偏激来看之前的2023年8月定下的整合方针。整合初期,该矿区领域内有徽县晨曦山矿业有限牵累公司、徽县谢家沟铅锌矿业有限牵累公司以及豪森矿业三大矿权主体,除豪森矿业外,其余两家公司已成为金徽股份的全资子公司。金徽股份示意,本次往复将进一步推动整合流程,允洽公司永恒发展辩论。

公告领路,豪森矿业设立于2001年,注册老本为2000万元。该公司近5年一直处于探矿勘查阶段,未进行辩论行动。财务数据领路,豪森矿业2023年和2024年1—10月的营收均为0,技巧净利润分辩为-1345.44万元和-1144.21万元。

限制2024年公密告布时,豪森矿业领有的2宗探矿权,分辩为甘肃省徽县杨家山-袁家坪铅锌金多金属矿普查探矿权、甘肃省徽县刘家坝铅锌多金属矿普查探矿权。前者总体仍处于普查阶段,评估机构在充分探询、了解和分析评估对象的基础上,依据探矿权评估的原则和才气,选取合理的评估要领和评估参数,估算笃定该探矿权评估价值为6.69亿元。尔后者刘家坝铅锌多金属矿普查探矿权矿区领域内尚未发现工业矿体,因此未进行单独矿权价值评估。

也即是说,金徽股份又将在谋利为0的情况下收购新意见。

为了充分保护上市公司及中小股东的利益,凭据亚特投资的容或,甘肃省徽县杨家山-袁家坪铅锌金多金属矿普查探矿权转为采矿权并完成方法建造后,将于2027年达产并知道孝凯旋润,故本次往复亚特投资的盈利容或期为2027年开动后的三年(如2027年无法达产,达产时候凭据实质情况顺延),每年净利润不低于10204万元,对低于事迹容或的差额亚特投资将按往复豪森矿业49.00%的比例进行赔偿。

凭据金徽股份2023年年报,不同于谢家沟关系矿产已达到96%的产能愚弄率,晨曦山铅锌矿的产能愚弄率一栏仍为空。

而2024年半年报领路,论说期内子公司谢家沟矿业齐备净利润547.34万元,晨曦山矿业齐备净利润771.51万元,由谢家沟矿业、晨曦山矿业、豪森矿业为股东新设立的西成矿业净利润为1484.37元。